Отчет по рынку труда за февраль сохраняет риск повышения ставок ФРС в марте

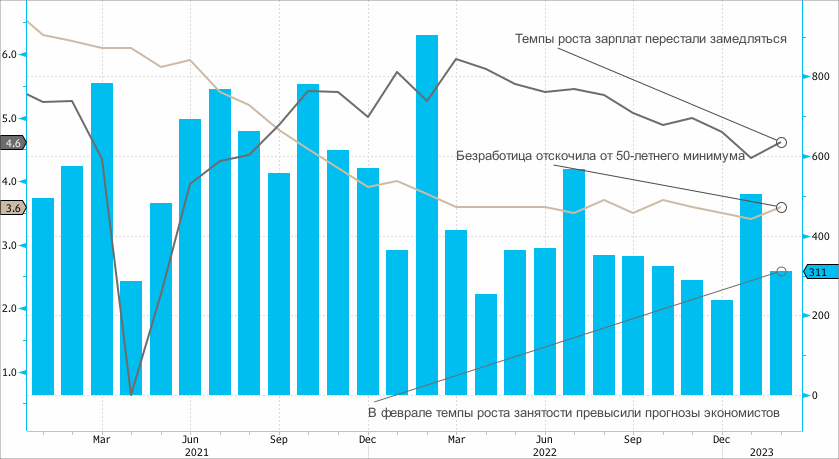

Экономика США во втором месяце 2023 г. создала 311 тыс. новых рабочих мест вне сельского хозяйства, свидетельствуют опубликованные 10 марта данные Минтруда. Цифра оказалась заметно выше консенсус-прогнозов экономистов, предполагавших увеличение на 225 тыс. рабочих мест. Январский рост занятости был незначительно пересмотрен в сторону понижения: с +517 тыс. до +504 тыс. рабочих мест.

Уровень безработицы в феврале неожиданно вырос до 3,6% по сравнению с 3,4% в январе. Экономисты прогнозировали, что показатель не изменится к предыдущему месяцу.

Средняя почасовая зарплата выросла в феврале на 0,2% к январю. Это ниже прогнозных оценок (+0,3% м/м). В базисе год к году почасовая зарплата увеличилась на 4,6% г/г. Данные оказались ниже прогноза (+4,7% г/г), но выше январской цифры (+4,4% г/г).

Наш взгляд. Неоднозначный отчет. Занятость увеличилась выше прогнозов. Средний показатель роста занятости вне с/х за 2 месяца составил 407,5 тыс. рабочих мест. Выше средний показатель за 2 месяца был только в июле—августе прошлого года. Темпы роста зарплат замедлились относительно ожиданий, но безработица неожиданно увеличилась. В строительной отрасли занятость в феврале увеличилась на 24 тыс. рабочих мест даже на фоне спада на рынке недвижимости. Обычно именно эта отрасль является первым сигналом серьезных экономических проблем. Сейчас такого сигнала мы не видим, но февраль в США был не по сезону теплым месяцем, что позитивно для занятости не только в строительстве, но и в сфере досуга и туризма (+105 тыс. рабочих мест в феврале), а также в сфере розничной торговли.

Данные не внесли ясности в то, какое решение ФРС может принять по итогам заседания 22 марта: повысить ставку на 25 б.п. или на 50 б.п. Скорее всего, рынок предпочтет дождаться публикацию 14 марта отчета по потребительской инфляции в феврале, чтобы более точно определиться с оценкой будущих шагов Федрезерва.

Ожидания денежного рынка. Рынок фьючерсов на ставку по федеральным фондам теперь с вероятностью 45% (56% сутки назад) подразумевает мартовское повышение ставки на 50 б.п. Ожидания пиковой ставки в 2023 году также ослабли: теперь это 5,4% в июле, сутки назад было выше 5,5% в сентябре (августовское заседание по ставкам не запланировано). Ставка на конец года подразумевается на уровне 5,09% (5,32% было по итогам 9 марта).

Реакция инвесторов. Акции в США и Европе заметно дешевели в пятницу. Однако здесь у инвесторов центральное место в фокусе занимают проблемы Silicon Valley Bank (SVB Financial Group), поэтому минорная динамика не относится к реакции на отчет по рынку труда. Доходности казначейских облигаций снижаются очень существенно по всей длине кривой. При этом доходность десятилеток упала ниже уровней начала года и составляет около 3,72%, хотя в начале месяца показатель предпринимал активные попытки закрепиться выше 4%. Доходность двухлеток показывает самое сильное двухдневное падение с 2008 года. Доллар резко подешевел на фоне снижения доходностей трежерис. Индекс доллара упал до 104 пунктов — минимум с 22 февраля.

В целом реакция рынка подразумевает, что инвесторы отказываются считать повышенными риски увеличения в марте ставок на 50 б.п. Однако турбулентность, обусловленная рисками, связанными с SVB Financial Group, мешает более прозрачно оценить реакцию рынка именно на статистику по занятости.