Glencore: le rendement de l’obligation 2,5% 2030 en dollar dépasse 5%

Copper

-1,81%

Ajouter au/Supprimer du portefeuille

Ajouter à la Watchlist

Ajouter position

Position ajoutée avec succès à :

Veuillez attribuer un nom à votre portefeuille de titres

Type:

Achat

Vente

Date:

Quantité:

Cours

Valeur du point:

Levier:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Commission:

Créer une nouvelle Watchlist

Créer

Créer nouveau portefeuille de titres

Ajouter

Créer

+ Ajouter une autre position

Fermer

CL

-0,01%

Ajouter au/Supprimer du portefeuille

Ajouter à la Watchlist

Ajouter position

Position ajoutée avec succès à :

Veuillez attribuer un nom à votre portefeuille de titres

Type:

Achat

Vente

Date:

Quantité:

Cours

Valeur du point:

Levier:

1:1

1:10

1:25

1:50

1:100

1:200

1:400

1:500

1:1000

Commission:

Créer une nouvelle Watchlist

Créer

Créer nouveau portefeuille de titres

Ajouter

Créer

+ Ajouter une autre position

Fermer

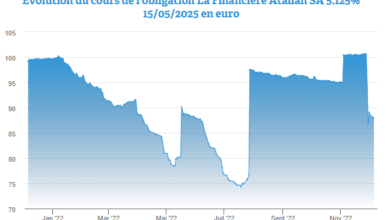

L’obligation d’une durée résiduelle de 7 ans du géant anglo-suisse spécialisé dans le courtage de matières premières, Glencore, cote sur le marché secondaire bien en deçà du pair. Partant, le rendement dépasse les 5%.

Les derniers prix observés de cette obligation libellée par coupures de 2.000 dollars (+/- 1.840 euros) tournent autour de 84,05% du nominal sur le marché secondaire. En corollaire, le rendement est porté à 5,11%, sur base d’une maturité égale au 1er septembre 2030 et un coupon de 2,5%.

Glencore: le rendement de l’obligation 2,5% 2030 en dollar dépasse

Glencore: le rendement de l’obligation 2,5% 2030 en dollar dépasse

Fait remarquable, le coupon est versé sur base semestrielle, en mars et en septembre de chaque année. Le dernier versement a donc eu lieu le 1er mars. Notez également que le prix inférieur au pair rend l’obligation fiscalement attractive pour l’investisseur résident belge. En effet, la plus-value réalisée entre le prix d’achat et le prix de remboursement est bien souvent exemptée de toute taxation.

Moody’s et Standard & Poor’s «positifs» sur la note

Cette souche obligataire est notée «BBB+» chez Standard & Poor’s et «Baa1» chez Moody’s, dans la catégorie «Investment grade». Ces ratings sont en ligne avec les notes attribuées par ces agences au groupe lui-même. Et elles sont affublées d’une perspective «positive», ce qui laisse entrevoir la possibilité d’un relèvement à moyen terme.

L’obligation a été émise par Glencore Funding LLC, l’une des structures de financement du géant anglo-suisse.

«La demande pour nos produits devrait rester solide»

Avec l’aide de ses 140.000 employés, le groupe Glencore est un géant dans le secteur des matières «produisant et commercialisant plus de 60 produits de base (zinc, cuivre, nickel, minerai de fer, aluminium, ferro-alliages, pétrole…), à partir de 60 sites basés au total dans plus de 35 pays». Il déploie ses activités en deux axes: une activité industrielle de production de matières d’une part et, d’autre part, le transport de ces matières premières vers l’endroit où elles sont nécessaires.

En raison de l’envol du prix des matières premières, Glencore a vu son bénéfice net multiplié par 3,5 sur un an à 17,3 milliards de dollars (+/- 15,92 milliards d’euros) en 2022, contre 5 milliards de dollars (+/- 4,6 milliards d’euros) en 2021, sur base des dernières données annuelles disponibles. Le chiffre d’affaires a bondi de 26% à 256 milliards de dollars (+/- 235,5 milliards d’euros).

Gary Nagle, le CEO, est plutôt optimiste pour 2023. «Si l’inflation élevée et des conditions monétaires plus restrictives présentes certains risques pour l’économie, la réouverture de la Chine et le focus continu sur la sécurité énergétique et sur la décarbonisation/l’électrification signifient que la demande pour nos produits devrait rester solide», explique le dirigeant dans le dernier rapport annuel du groupe.